GESTION DE FORTUNE JURA

- Conseiller stable et engagé

- Transparence intégrale, aucune commission cachée

- Conseillers agréés FINMA

Google Rating

Trustpilot

Gratuit et sans engagement

GESTION DE FORTUNE JURA

Vous désirez un gestionnaire de fortune dans le canton du Jura qui comprend réellement vos besoins ? Une collaboration fiable fondée sur une clarté totale des coûts ? Nous structurons la gestion de fortune dans le canton du Jura avec une démarche entièrement individualisée, un partenaire pérenne et une indépendance complète.

Les experts que nous vous présentons sont choisis exclusivement pour leur savoir-faire et leur intégrité, sans aucune contrainte commerciale ni conflit d'intérêts.

À l'inverse des banques privées où les conseillers sont régulièrement modifiés, nos gestionnaires entretiennent leurs relations clients sur des périodes excédant souvent vingt années.

Chaque construction de portefeuille est réalisée spécifiquement pour votre situation, selon votre tolérance au risque, vos ambitions et votre contexte patrimonial unique.

GESTION DE PATRIMOINE JURA

Que vous soyez entrepreneur, cadre dirigeant ou en préparation de votre retraite, nos partenaires conçoivent votre stratégie patrimoniale en prenant en compte votre situation et vos objectifs. De la gestion de patrimoine dans le canton du Jura à la planification successorale, chaque prestation vise à préserver, accroître et transférer votre capital sereinement.

Prise en charge globale comprenant l'allocation d'actifs, l'optimisation des investissements et la définition d'une stratégie patrimoniale à moyen et long terme pour faire croître et protéger votre patrimoine.

Service premium destiné aux familles fortunées avec coordination complète de vos affaires patrimoniales, structuration juridique avancée et gouvernance familiale sur plusieurs générations.

Intervention ciblée sur des besoins précis comme l'analyse d'une situation financière, des recommandations de placement ou l'accompagnement lors d'étapes clés de votre vie.

Stratégies personnalisées pour structurer intelligemment votre patrimoine, réduire votre charge fiscale et préparer sereinement la transmission aux générations suivantes.

Accompagnement des fondations caritatives dans la gestion rigoureuse de leur patrimoine, en adéquation avec leurs objectifs philanthropiques et leurs valeurs.

Intégration des critères ESG dans la sélection d'actifs depuis 2005, pour investir dans des placements respectueux de l'environnement, socialement responsables et bien gouvernés.

Vous cherchez à concrétiser un projet patrimonial ? Nous simplifions chaque étape pour vous mettre en relation avec le gestionnaire adapté à votre situation, dans un cadre transparent et sans engagement.

Vous nous contactez via notre formulaire pour nous présenter vos objectifs et votre situation patrimoniale actuelle.

Vous rencontrez nos conseillers pour découvrir notre approche et nos différents profils d'expertise.

Nous étudions votre portefeuille existant ou vous présentons plusieurs stratégies adaptées à vos objectifs et votre profil.

Après ouverture du compte, vous bénéficiez de rapports trimestriels détaillés et d'un accompagnement continu selon vos préférences.

GESTION DE FORTUNE JURA

Vous recevez une attention équitable quel que soit votre patrimoine, d’une transparence totale sur les frais et d’un accompagnement humain sans démarchage agressif.

Les banques privées proposent des portefeuilles standardisés avec le même pourcentage d'actions pour tous les clients. Chaque stratégie d'investissement que nous construisons est unique, adaptée à votre profil de risque, vos objectifs et votre horizon de placement.

Cette diversification vous garantit flexibilité et sécurité, sans dépendance à un seul établissement. Vous profitez de la solidité des meilleures banques dépositaires suisses, sélectionnées pour leur fiabilité.

Contrairement à de nombreux acteurs du marché, nous ne percevons aucune commission cachée ni rétrocession. Vous savez exactement ce que vous payez et pourquoi, pour une gestion alignée sur vos intérêts.

Découvrez les retours d’expérience de clients qui nous ont confié la gestion de leur patrimoine. Leurs témoignages reflètent notre engagement quotidien à leurs côtés.

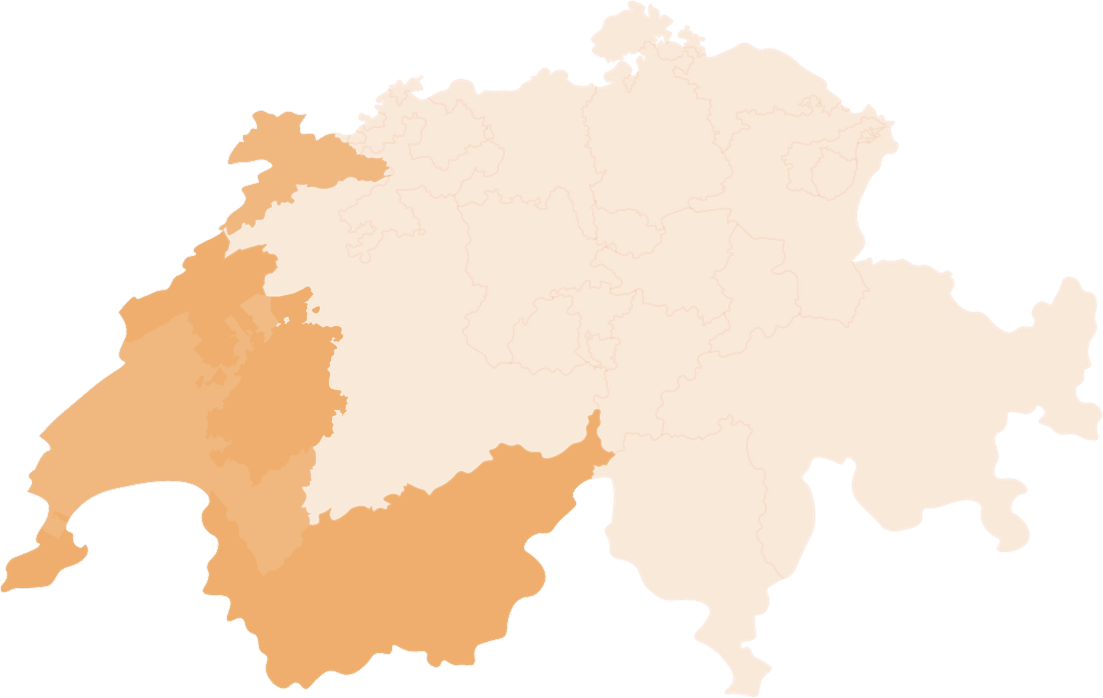

Nous accompagnons les particuliers, familles et fondations dans la gestion de leur patrimoine à travers toute la Suisse romande. Nos conseillers interviennent notamment à La Chaux-de-Fonds, Sion, Delémont, Nyon, Yverdon, Vevey, Montreux, Vernier, Meyrin, Carouge, Renens, Monthey et Bulle pour vous proposer un accompagnement personnalisé et une expertise de proximité.

GESTION DE FORTUNE JURA

Nos conseillers en gestion de patrimoine dans le canton du Jura vous soutiennent sur le long terme. Plusieurs suivent leurs clients depuis plus de deux décennies, garantissant stabilité et connaissance approfondie de votre situation.

Nous respectons les normes suisses les plus strictes en matière de gestion de fortune, avec des accréditations officielles qui garantissent sérieux et conformité.

Cette masse significative témoigne de la confiance accordée par nos clients et de notre capacité à gérer des patrimoines importants en toute sécurité.

Plus de 30 ans d'expérience dans la gestion de fortune en Suisse, un gage de pérennité, de sérieux et de stabilité pour votre patrimoine.

Retrouvez nos articles pour prendre les bonnes décisions patrimoniales, optimiser votre fiscalité et préparer votre avenir sereinement.

CONSEIL EN PATRIMOINE JURA

Vous vous interrogez sur notre processus de mise en relation ou sur le type de gestionnaires que nous sélectionnons ? Voici les réponses aux questions courantes concernant le conseil en patrimoine dans le canton du Jura.

Comment choisir entre plusieurs gestionnaires de fortune dans le canton du Jura ?

Le choix d’un gestionnaire de fortune repose sur plusieurs critères objectifs et subjectifs qu’il convient de pondérer. Les certifications professionnelles et l’accréditation FINMA constituent des prérequis non négociables garantissant le sérieux. L’expérience du gestionnaire, idéalement supérieure à dix ans, démontre sa capacité à traverser différents cycles de marché. Sa spécialisation éventuelle (entrepreneurs, retraités, expatriés) peut correspondre à votre profil spécifique. La transparence de la structure de frais et l’absence de rétrocessions cachées révèlent l’alignement des intérêts. La qualité de la communication durant les premiers échanges préfigure la relation future. Demandez des références clients et consultez les retours d’expérience disponibles.

Quels sont les avantages d'une gestion de fortune indépendante ?

La gestion de fortune indépendante offre plusieurs avantages significatifs par rapport aux établissements bancaires traditionnels. L’absence de lien capitalistique avec des produits financiers spécifiques garantit une recommandation objective centrée sur votre intérêt. Le gestionnaire peut sélectionner librement parmi l’ensemble du marché pour composer votre portefeuille optimal. La collaboration avec plusieurs banques dépositaires diversifie le risque de contrepartie et offre une flexibilité accrue. La structure de coûts est généralement plus transparente, sans frais cachés ni rétrocessions opaques. La stabilité des équipes permet un suivi personnalisé sur le long terme, contrairement aux rotations fréquentes dans les banques.

Comment évolue une stratégie de gestion selon l'âge ?

La stratégie de gestion évolue naturellement en fonction de votre âge et de vos objectifs changeants. Durant la phase d’accumulation, typiquement entre 30 et 50 ans, la priorité est donnée à la croissance du capital avec une allocation importante en actions. Le temps disponible permet d’absorber la volatilité court terme. À l’approche de la retraite, entre 50 et 65 ans, la préservation du capital accumulé devient progressivement prioritaire. L’allocation se rééquilibre vers des actifs plus défensifs comme les obligations de qualité. Durant la retraite, la génération de revenus réguliers structure le portefeuille tout en maintenant une croissance modérée pour contrer l’inflation. Après 70 ans, la planification successorale oriente les décisions d’investissement.

Quelle est l'utilité des rapports de gestion trimestriels ?

Les rapports de gestion trimestriels constituent un outil essentiel de suivi et de transparence dans votre relation avec le gestionnaire. Ils détaillent l’évolution de la valeur de votre portefeuille et décomposent les sources de performance par classe d’actifs. Les transactions effectuées durant le trimestre sont listées avec leurs justifications stratégiques. L’analyse contextuelle replace les résultats dans l’environnement économique et financier du trimestre écoulé. Les perspectives et orientations pour le trimestre suivant vous permettent de comprendre la stratégie déployée. Le rapport compare votre performance aux indices de référence pertinents. Il présente également l’allocation actuelle et sa conformité avec votre profil de risque.

Comment gérer les périodes de doute sur sa stratégie d'investissement ?

Les périodes de doute face à votre stratégie d’investissement sont naturelles, particulièrement lors de corrections de marché. La première étape consiste à revisiter votre plan initial et rappeler les objectifs fixés sur le long terme. Les fluctuations court terme ne doivent pas remettre en question une stratégie bien construite. Contactez votre gestionnaire pour échanger sur vos préoccupations et obtenir son analyse de la situation. Il peut replacer les événements récents dans une perspective historique rassurante. Évitez les décisions émotionnelles prises dans l’urgence, souvent contre-productives. Si votre situation personnelle a fondamentalement changé, un ajustement mesuré de la stratégie peut s’avérer pertinent. Distinguez les inquiétudes légitimes des réactions épidermiques passagères.

Quels indicateurs suivre pour évaluer la santé de son portefeuille ?

Plusieurs indicateurs clés permettent d’évaluer la santé de votre portefeuille d’investissement. La performance absolue sur différents horizons temporels (1 an, 3 ans, 5 ans) donne une première indication. La performance relative comparée aux indices de référence révèle la valeur ajoutée du gestionnaire. La volatilité mesure l’amplitude des fluctuations et donc le niveau de risque supporté. Le ratio de Sharpe évalue le rendement obtenu par unité de risque pris. Le drawdown maximum indique la plus forte baisse depuis un pic, révélant la capacité du portefeuille à protéger le capital. La diversification effective, mesurée par le nombre de positions et leur corrélation, limite le risque de concentration. Les frais totaux supportés impactent directement votre rendement net.